Việc Bộ Tài chính ban hành Thông tư số 99/2025/TT-BTC ngày 27/10/2025 hướng dẫn Chế độ Kế toán Doanh nghiệp (có hiệu lực từ ngày 01/01/2026), thay thế cho Thông tư số 200/2014/TT-BTC, đánh dấu một bước chuyển mình quan trọng trong khuôn khổ pháp lý về kế toán tại Việt Nam. Sự kiện này đặt ra yêu cầu cấp thiết về việc cập nhật kiến thức chuyên sâu cho đội ngũ giảng viên bộ môn Kế toán - Quản trị tại Khoa Kinh tế. Công tác tập huấn Thông tư 99/2025/TT-BTC không chỉ là nhiệm vụ mà còn là cơ hội để nâng cao chất lượng giảng dạy, góp phần đào tạo nguồn nhân lực kế toán chất lượng cao, đáp ứng yêu cầu xã hội.

Đội ngũ giảng viên, với vai trò là người truyền đạt kiến thức nền tảng và cập nhật cho sinh viên, cần phải nắm vững những thay đổi này ở mức độ chuyên sâu. Nếu không có tập huấn bài bản, việc giảng dạy có nguy cơ lạc hậu, không sát với thực tiễn áp dụng từ năm tài chính 2026. Do vậy, trường Đại học Công nghiệp và Thương mại Hà Nội đã tổ chức tập huấn Thông tư số 99/2025/TT-BTC dành cho giảng viên bộ môn Kế toán-Quản trị khoa Kinh tế.

Mục tiêu chính của công tác tập huấn là trang bị cho giảng viên:

Xây dựng giáo trình và bài giảng mới: Tích hợp kịp thời những thay đổi vào chương trình đào tạo hiện tại.

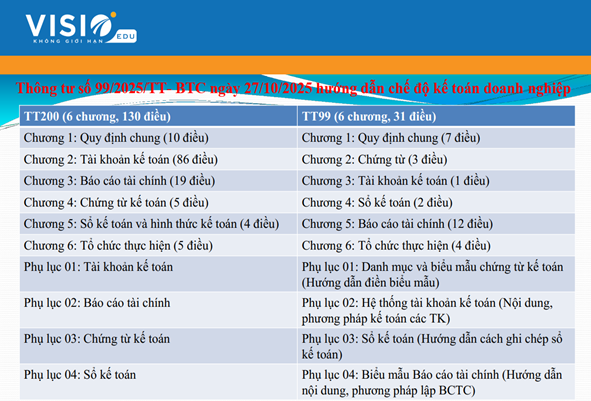

Nắm vững những điểm mới cốt lõi: So sánh và phân tích sự khác biệt giữa Thông tư 99/2025/TT-BTC và Thông tư 200/2014/TT-BTC

Hiểu rõ cơ sở lý thuyết và ứng dụng: Đặc biệt là các quy định mới về Đơn vị tiền tệ trong kế toán, quy chế về Công tác quản trị và kiểm soát nội bộ và các điều chỉnh trong Hệ thống Tài khoản Kế toán bao gồm việc bổ sung tài khoản 215 - Tài sản Sinh học.

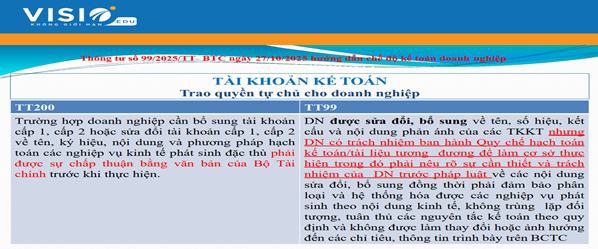

Thông tư 99/2025/TT-BTC đã làm rõ hơn quyền tự chủ của doanh nghiệp: Bỏ cơ chế “xin phép Bộ Tài chính”, chuyển sang trao quyền tự chủ cho doanh nghiệp trong việc mở, sửa, bổ sung hệ thống tài khoản kế toán. Bên cạnh đó, yêu cầu doanh nghiệp ban hành Quy chế mở tài khoản và chịu trách nhiệm trước pháp luật. Đồng thời, giữ nguyên tính thống nhất của báo cáo tài chính, không cho phép thay đổi ảnh hưởng đến chỉ tiêu báo cáo. Giảng viên cần phân tích cơ sở lý thuyết của việc "trao quyền tự chủ" này, liên hệ với nguyên tắc trọng yếu và yêu cầu về tính phù hợp của thông tin kế toán theo Luật Kế toán 2015.

Thông tư 99/2025/TT-BTC đã có sự thay đổi căn bản về hình thức trình bày BCTC nhằm thống nhất với thông lệ quốc tế (IFRS). Ví dụ như đổi tên Bảng cân đối kế toán thành Báo cáo tình hình tài chính. Sự thay đổi này nhấn mạnh mục tiêu của báo cáo là cung cấp cái nhìn toàn diện về tình hình tài sản, nợ phải trả và vốn chủ sở hữu tại một thời điểm. Hệ thống Báo cáo tài chính của doanh nghiệp gồm:

- Báo cáo tình hình tài chính;

- Báo cáo kết quả hoạt động kinh doanh;

- Báo cáo lưu chuyển tiền tệ;

- Bản thuyết minh Báo cáo tài chính; …

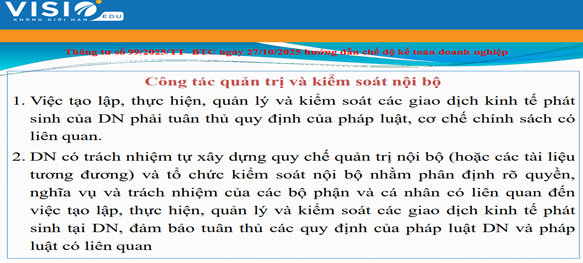

Bổ sung nội dung công tác quản trị và kiểm soát nội bộ trong kế toán doanh nghiệp. Việc tạo lập, thực hiện, quản lý và kiểm soát các giao dịch kinh tế phát sinh của doanh nghiệp phải tuân thủ quy định của pháp luật, cơ chế chính sách có liên quan. Doanh nghiệp có trách nhiệm tự xây dựng quy chế quản trị nội và tổ chức kiểm soát nội bộ nhằm phân định rõ quyền, nghĩa vụ và trách nhiệm của các bộ phận và cá nhân có liên quan đến việc tạo lập, thực hiện, quản lý và kiểm soát các giao dịch kinh tế phát sinh tại doanh nghiệp, đảm bảo tuân thủ các quy định của pháp luật doanh nghiệp và pháp luật có liên quan.

Đổi tên, bổ sung một số tài khoản kế toán, đồng thời loại bỏ một số tài khoản kế toán khỏi danh mục hệ thống tài khoản kế toán. Ví dụ Tài khoản 155 “Thành phẩm” được đổi tên thành Tài khoản 155 “Sản phẩm”. Bổ sung Tài khoản 215 “ Tài sản Sinh học”

Việc tham gia tập huấn Thông tư 99/2025/TT-BTC là một hoạt động chuyên môn có ý nghĩa đối với giảng viên bộ môn Kế toán - Quản trị. Nó không chỉ là sự tiếp thu quy định mới mà còn là quá trình trau dồi tư duy giảng dạy và nghiên cứu theo hướng hiện đại, hội nhập.

Sự chủ động trong việc cập nhật Thông tư 99/2025/TT-BTC sẽ giúp Khoa Kinh tế tiếp tục khẳng định vai trò tiên phong trong lĩnh vực đào tạo sinh viên Kế toán chất lượng đáp ứng nhu cầu xã hội đồng thời trang bị cho sinh viên những kiến thức sát với thực tiễn nhất.

Lý Bích Ngọc, Khoa Kinh tế