Tác giả: Nguyễn Thị Minh Tâm

Khoa Kinh tế

Đặt vấn đề

Quyết định kinh doanh là hoạt động hướng tới và giải quyết các vấn đề xảy ra trong tương lai, các chỉ tiêu tài chính tổng hợp là các dữ liệu phản ánh tình hình tài chính kinh doanh của doanh nghiệp trong quá khứ và hiện tại. Việc phân tích các chỉ tiêu tài chính tổng hợp chính là chiếc cầu nối giữa quá khứ, hiện tại với tương lai của doanh nghiệp, giúp doanh nghiệp có thêm những thông tin cho việc ra quyết định đúng đắn để đạt được mục tiêu kinh doanh đã đề ra.

1. Các chỉ tiêu tài chính sử dụng trong phân tích

Mô hình Dupont là kỹ thuật được sử dụng để phân tích mối liên hệ giữa các chỉ tiêu tài chính. Chính nhờ sự phân tích mối liên hệ giữa các chỉ tiêu tài chính, chúng ta có thể phát hiện ra những nhân tố đã ảnh hưởng đến chỉ tiêu ROE theo một trình tự nhất định từ đó phát hiện ra những phương hướng và giải pháp để đưa ra các quyết định kinh doanh. Mô hình Dupont được triển khai sử dụng các chỉ tiêu tài chính gồm:

-

Tỷ suất lợi nhuận vốn chủ sở hữu (ROE) là viết tắt của từ Return On Equity.

Chỉ tiêu ROE cho biết số lợi nhuận được thu về cho các chủ sở hữu doanh nghiệp sau khi họ đầu tư một đồng vốn vào sản xuất kinh doanh.

Chỉ số ROE là chỉ tiêu tài chính tổng hợp nhất thể hiện hiệu quả sử dụng vốn cũng như hiệu quả hoạt động kinh doanh của doanh nghiệp. ROE cho biết 1 đồng vốn chủ sở hữu bỏ ra kinh doanh thì thu được bao nhiêu đồng lời (lợi nhuận sau khi đã tính trừ thuế thu nhập doanh nghiệp).

Về mặt lý thuyết, ROE càng cao thì khả năng sử dụng vốn càng có hiệu quả. Những cổ phiếu có ROE cao thường được nhà đầu tư ưa chuộng hơn. Và tất yếu những công ty cổ phần có chỉ số ROE cao cũng có giá cổ phiếu cao hơn. Chính vì vậy, mục tiêu cao nhất của các doanh nghiệp kinh doanh đó là tối đa hóa giá trị doanh nghiệp mà cụ thể đó là gia tăng chỉ số ROE.

Ngoài ra, ROE cao duy trì trong nhiều năm cũng thể hiện lợi thế cạnh tranh của doanh nghiệp, những doanh nghiệp có năng lực cạnh tranh, lợi thế cạnh tranh cao, hay độc quyền thường có chỉ số ROE rất cao.

-

Tỷ số lợi nhuận trên doanh thu (ROS) là viết tắt của từ Return On Sales.

Chỉ tiêu này cho biết: nếu doanh nghiệp thu được 100 đồng doanh thu thì có được bao nhiêu đồng lợi nhuận. Chỉ số ROS tính theo tỷ lệ %. Nó phản ánh quan hệ giữa lợi nhuận ròng dành cho chủ sở hữu và doanh thu của công ty. Vì ROS thể hiện tỷ trọng lợi nhuận so với doanh thu, tức là lợi nhuận sau thuế chiếm bao nhiêu % doanh thu mà doanh nghiệp có được trong kỳ.

Chỉ tiêu ROS phản ánh khả năng quản lý và tiết kiệm chi phí của doanh nghiệp. Nếu doanh nghiệp quản lý tốt chi phí sẽ nâng cao được tỷ suất này. Bên cạnh đó, tỷ suất lợi nhuận trên doanh thu phụ thuộc lớn vào đặc điểm kinh tế kỹ thuật của ngành kinh doanh và chiến lược kinh doanh của doanh nghiệp. Ví dụ, các doanh nghiệp cạnh tranh bằng sự khác biệt hóa (thương hiệu nổi tiếng) thường có hệ số này cao, trong khi các doanh nghiệp cạnh tranh bằng việc dẫn đầu về chi phí thường có hệ số này thấp.

-

Vòng quay toàn bộ vốn (LV)

Vòng quay toàn bộ vốn là chỉ tiêu phản ánh hiệu suất hoạt động của tài sản trong doanh nghiệp, mức độ hoạt động của tài sản thể hiện thông qua tốc độ quay vòng của vốn kinh doanh mà doanh nghiệp thực hiện được trong một kỳ phân tích và thường được tính bằng cách so sánh sự tương quan giữa doanh thu mà doanh nghiệp thực hiện được trong kỳ (thường là doanh thu thuần) với tổng giá trị tài sản (hay tổng nguồn vốn) doanh nghiệp sử dụng bình quân trong kỳ đó.

-

Hệ số cơ cấu nguồn vốn

Cơ cấu nguồn vốn ảnh hưởng đến tỷ suất lợi nhuận vốn chủ sở hữu hay thu nhập trên 1 cổ phần và rủi ro tài chính của một doanh nghiệp.

Khi xem xét cơ cấu nguồn vốn của một doanh nghiệp, người ta chú trọng đến mối quan hệ giữa nợ phải trả và vốn chủ sở hữu trong nguồn vốn của doanh nghiệp. Cơ cấu nguồn vốn của doanh nghiệp được thể hiện qua các chỉ tiêu chủ yếu sau:

Hệ số nợ phản ánh nợ phải trả chiếm bao nhiêu % trong nguồn vốn của doanh nghiệp hay trong tài sản của doanh nghiệp bao nhiêu % được hình thành bằng nguồn nợ phải trả.

Hệ số này phản ánh vốn chủ sở hữu chiếm bao nhiêu % trong tổng nguồn vốn của doanh nghiệp.

Hệ số cơ cấu nguồn vốn phản ánh mức độ rủi ro tài chính của doanh nghiệp hay cũng chính là mức độ sử dụng đòn bẩy tài chính của doanh nghiệp. Một doanh nghiệp sử dụng tỷ trọng nợ vay lớn thì mức độ rủi ro tài chính cao, mức độ sử dụng đoàn bẩy tài chính lớn nhưng cũng có khả năng làm gia tăng ROE cho doanh nghiệp cao hơn những doanh nghiệp sử dụng ít nợ vay. Chính vì vậy, việc sử dụng đòn bẩy tài chính ở mức độ nào vừa đảm bảo an toàn trong kinh doanh nhưng vẫn có thể làm gia tăng giá trị cho chủ sở hữu là vấn đề quan trọng được các nhà quản lý quan tâm.

2. Quyết định kinh doanh được đưa ra trên cơ sở phân tích mối tương quan giữa các hệ số tài chính

Như đã đề cập ở trên, để đạt được mục tiêu cao nhất của doanh nghiệp đó là tối đa hóa giá trị doanh nghiệp hay cụ thể là gia tăng chỉ tiêu ROE một cách tốt nhất có thể. Chính vì vậy, các nhà quản lý nói chung và các chuyên gia tài chính doanh nghiệp nói riêng sẽ tập trung phân tích các yếu tố trực tiếp hay gián tiếp làm thay đổi giá trị chỉ số ROE của doanh nghiệp.

Bằng phương pháp thay thế liên hoàn, nghiên cứu này đưa ra 4 nhóm yếu tố ảnh hưởng đến chỉ tiêu ROE của doanh nghiệp, cụ thể như sau:

Như vậy, qua khai triển chỉ tiêu ROE có thể thấy chỉ tiêu này được cấu thành bởi ba yếu tố chính. Thứ nhất là tỷ suất lợi nhuận sau thuế trên doanh thu. Đây là yếu tố phản ánh trình độ quản lý doanh thu và chi phí của doanh nghiệp. Thứ hai là, vòng quay toàn bộ vốn. Đây là yếu tố phản ánh trình độ khai thác và sử dụng tài sản của doanh nghiệp. Thứ ba là, hệ số tài sản trên vốn chủ sở hữu. Đây là yếu tố phản ánh trình độ quản trị tổ chức nguồn vốn cho hoạt động của doanh nghiệp.

Trên cơ sở nhận biết các yếu tố trên, doanh nghiệp có thể áp dụng một số biện pháp làm tăng ROE.

Để tăng ROE, tức là tăng hiệu quả kinh doanh, doanh nghiệp có 3 sự lựa chọn cơ bản:

Một là, gia tăng hệ số lãi ròng: Chỉ tiêu này là chỉ tiêu quan trọng với các nhà quản trị, nó phản ánh chiến lược kinh doanh và cũng cho biết hiệu quả kinh doanh của doanh nghiệp trong viêc kiểm soát chi phí hoạt động với mục tiêu tối thiểu hóa chi phí để tối đa hóa lợi nhuận. Muốn tăng sức sinh lợi của doanh thu thuần, doanh nghiệp cần có những biện pháp giảm chi phí, tăng doanh thu và giảm các khoản giảm trừ doanh thu. Điều này yêu câu doanh nghiệp phải có một chiến lược kinh doanh phù hợp dựa trên những lợi thế cạnh tranh nhất định của doanh nghiệp so với các doanh nghiệp khác trong ngành. Có thể bằng cách tiết giảm chi phí, tạo sự khác biệt cho sản phẩm để tăng giá bán… Ví dụ như trong ngành may hiện nay xu hướng chuyển từ thiết kế và sản xuất áo sơ mi dáng classic sang áo sơ mi slim fit với mức tiêu hao nguyên phụ liệu giảm, đặc biệt là nguyên liệu vải do dáng áo slim fit gọn ôm sát cơ thể, không túi.

Hai là, doanh nghiệp có thể nâng cao hiệu quả kinh doanh bằng cách sử dụng tốt hơn hoặc tăng hiệu suất sử dụng các tài sản sẵn có của mình, nhằm nâng cao vòng quay tài sản. Các giải pháp mà các doanh nghiệp hướng đến như: Gia tăng đơn hàng, tận dụng công suất của thiết bị, dây chuyền sản xuất bằng cách ưu tiên các đơn hàng số lượng lớn và chấp nhận mức giá thấp hơn hay cho thuê hoặc mua dùng chung những thiết bị có tốc độ khấu hao nhanh.

Ba là, doanh nghiệp có thể nâng cao hiệu quả kinh doanh bằng cách tăng mức độ sử dụng đòn bẩy tài chính hay nói cách khác là vay nợ thêm vốn để đầu tư. Nếu mức lợi nhuận trước lãi vay và thuế trên tổng tài sản của doanh nghiệp cao hơn mức lãi suất cho vay thì việc vay tiền để đầu tư của doanh nghiệp là hiệu quả. Tuy nhiên, doanh nghiệp cần xem xét đến mức độ rủi ro tài chính có thể gặp phải khi duy trì hệ số nợ ở mức cao và chỉ nên xem xét quyết định tăng hệ số nợ khi hệ số nợ của doanh nghiệp còn ở mức thấp hơn so với mức trung bình trung của ngành.

Tóm lại, với phương pháp phân tích Dupont chứng tỏ rằng: Để đạt được mục tiêu của doanh nghiệp đó là tối đa hóa giá trị cho chủ sở hữu, các nhà quản lý cần quan tâm đến các nhóm quyết định sau:

- Quyết định tăng quy mô doanh thu bán hàng và cung cấp dịch vụ, giảm các khoản giảm trừ doanh thu;

- Quyết định kiểm soát chi phí;

- Quyết định về tăng hiệu suất hoạt động các loại tài sản;

- Quyết định về cơ cấu nguồn vốn (mức độ sử dụng đòn bẩy tài chính).

Thực tế, nhiều doanh nghiệp may hiện nay đã vận dụng kết quả phân tích từ mô hình này để đưa ra các quyết định điều chỉnh hoạt động kinh doanh nhằm đem lại sự gia tăng tỷ suất lợi nhuận cho chủ sở hữu doanh nghiệp. Công ty Cổ phần Dệt May Gia Định là một ví dụ điển hình. Chúng ta cùng xem xét sự điều chỉnh của Gia Định thông qua bảng phân tích các chỉ tiêu tài chính sau:

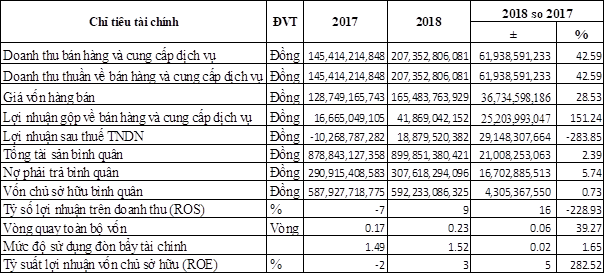

Bảng 1. Phân tích các chỉ tiêu tài chính Công ty cổ phần Dệt May Gia Định năm 2017-2018

Nguồn số liệu: Báo cáo tài chính năm 2017, 2018 Công ty CP Dệt May Gia Định

Từ bảng phân tích trên cho thấy: tỷ suất lợi nhuận vốn chủ sở hữu của Dệt May Gia Định trong 2 năm 2017-2018 có sự thay đổi rất lớn từ -2% trong năm 2017 đến 3% năm 2018. Như vậy, xét về mức tăng của ROE là 5% còn tỷ lệ tăng lên đến 282%. Để tạo ra sự tăng trưởng lớn mạnh như vậy, trong năm 2018 Dệt May Gia Định đã kết hợp đồng bộ bốn nhóm quyết định đã được vạch ra từ sự phân tích những yếu tố làm thay đổi ROE. Cụ thể:

- Quyết định tăng doanh thu: Doanh thu là chỉ tiêu tài chính có sự thay đổi mạnh mẽ nhất trong các nhóm chỉ tiêu kể trên: năm 2018 doanh thu của Dệt May Gia Định tăng 42% so với năm 2017 với mức tăng là gần 62 tỷ đồng. Bằng việc đa dạng hóa các mẫu mã theo kịp xu hướng thời trang nhằm đáp ứng nhu cầu người mặc, Gia Định đã gia tăng được doanh thu bán hàng bằng cả hai cách: tăng sản lượng bán ra với giá bán sản phẩm hợp lý được khách hàng chấp nhập.

- Kiểm soát tốt chi phí: Phần lớn chi phí của doanh nghiệp bỏ ra trong năm được phản ánh qua chỉ tiêu giá vốn hàng bán. Giá vốn hàng bán năm 2018 tăng 36 tỷ đồng tương ứng với tăng 28% so với năm 2017. Xu hướng thay đổi của chỉ tiêu giá vốn hàng bán và doanh thu bán hàng luôn cùng chiều, một doanh nghiệp đang thực hiện kiểm soát tốt chi phí khi tốc độ tăng của doanh thu lớn hơn tốc độ tăng của giá vốn. Điều này được thể hiện rất rõ trong năm 2018 của công ty Dệt May Gia Định.

- Quyết định về tăng hiệu suất hoạt động của tài sản: thể hiện thông qua chỉ tiêu vòng quay toàn bộ vốn: Vòng quay toàn bộ vốn của Dệt May Gia Định năm 2018 là 0,23 vòng trong khi năm 2017 là 0,17 vòng. Vậy năm 2018 tăng 0,06 vòng tương ứng với tỷ lệ tăng là 39,27%. Một con số rất ấn tượng cho thấy hiệu suất sử dụng tài sản tăng vượt bậc trong năm 2018 của Gia Định.

- Quyết định về cơ cấu nguồn vốn (mức độ sử dụng đòn bẩy tài chính): Tổng nguồn vốn mà công ty Gia Định sử dụng trong năm 2018 tăng nhẹ so với năm 2017 (tăng 2,39%). Trong khi vốn chủ sở hữu gần như không thay đổi thì vốn vay tăng 5,74% cho thấy công ty Gia Định đang cố gắng gia tăng mức độ sử dụng đòn bẩy tài chính nhằm nỗ lực khuếch đại tỷ suất lợi nhuận cho chủ sở hữu.

Bằng việc sử dụng đồng bộ bốn nhóm quyết định kinh doanh như trên đã tạo ra tác động tích cực đưa công ty cổ phần Dệt May Gia Định từ chỗ kinh doanh thua lỗ lớn ở năm 2017 (Lợi nhuận âm trên 10 tỷ đồng) đến đạt mức lợi nhuận mà nhiều công ty may có cùng quy mô với Dệt May Gia Định mong muốn. Điều này chắc chắn đã mang lại sự hài lòng cho các cổ đông của Công ty và triển vọng phát triển hơn nữa trong tương lai.

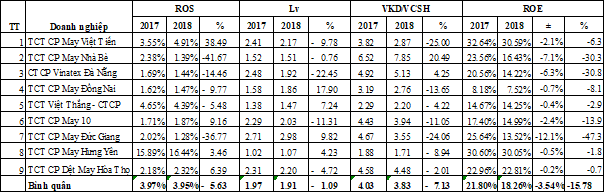

Tuy vậy, công ty cổ phần Dệt May Gia Định chỉ là một trong số ít những doanh nghiệp may quy mô vừa ở Việt Nam có được thành tích tăng trưởng tốt trong giai đoạn 2017- 2018. Năm 2018 là một năm đầy biến động và bất ổn đối với ngành dệt may do tác động của những vấn đề kinh tế - chính trị thế giới đã ảnh hưởng tiêu cực đến hoạt động sản xuất kinh doanh của ngành, đặc biệt là những doanh nghiệp gia công, xuất khẩu. Doanh thu giảm, quy mô sản xuất bị thu hẹp dẫn đến hiệu suất sử dụng tài sản giảm, nhu cầu về vốn kinh doanh giảm đã làm cho tỷ suất lợi nhuận vốn chủ sở hữu của các doanh nghiệp giảm mạnh.

Bảng 2. Phân tích sự tác động của ROS, Lv và cơ cấu vốn đến ROE của các doanh nghiệp may điển hình

Qua bảng phân tích tình hình tài chính của một số doanh nghiệp may điển hình cho thấy: năm 2018 chỉ tiêu tỷ suất lợi nhuận trên doanh thu (ROS) giảm mạnh, trung bình giảm 5,63% so với năm 2017, chỉ tiêu vòng quay toàn bộ vốn (Lv) giảm 1,09% và quy mô vốn kinh doanh của các doanh nghiệp giảm mạnh theo hướng giảm tỷ trọng vốn vay trung bình lên đến 7,13%. Từ sự thay đổi này đã tạo nên tác động cộng hưởng đến tỷ suất lợi nhuận vốn chủ sở hữu (ROE) làm cho chỉ tiêu ROE trung bình năm 2018 giảm 15,78% so với năm 2017.

Kết luận

Như vậy, nếu chỉ nhìn vào khái niệm và công thức ban đầu của ROE thì khó lòng có thể xác định được chỉ số này thay đổi và phụ thuộc vào những yếu tố nào. Khi áp dụng mô hình Dupont vào phân tích, kết hợp với so sánh chỉ tiêu ROE của doanh nghiệp qua các năm, so sánh ROE của doanh nghiệp với các doanh nghiệp tiên tiến trong ngành. Sau đó phân tích xem sự tăng trưởng hoặc tụt giảm của chỉ số này qua các năm và nhận định vị thế của doanh nghiệp hiện tại trong phạm vi toàn ngành để tìm ra nguyên nhân. Nhờ đó, các nhà quản trị doanh nghiệp có được các quyết định đúng đắn cho hoạt động kinh doanh trong tương lai.

Tài liệu tham khảo

[1] Bùi Văn Vần, Vũ Văn Ninh (2015), Giáo trình Tài chính doanh nghiệp, Nhà xuất bản Tài chính;

[2] Công ty Cổ phần Dệt May Gia Định, Báo cáo tài chính kiểm toán năm 2017, 2018;

[3] Tổng công ty Cổ phần May Việt Tiến, Báo cáo tài chính kiểm toán năm 2017, 2018;

[4] Tổng công ty Cổ phần May Nhà Bè, Báo cáo tài chính kiểm toán năm 2017, 2018;

[5] Công ty Cổ phần Vinatex Đà Nẵng, Báo cáo tài chính kiểm toán năm 2017, 2018;

[6] Tổng công ty Cổ phần May Đồng Nai, Báo cáo tài chính kiểm toán năm 2017, 2018;

[7] Tổng công ty Việt Thắng - Công ty Cổ phần, Báo cáo tài chính kiểm toán năm 2017, 2018;

[8] Tổng công ty Cổ phần May 10, Báo cáo tài chính kiểm toán năm 2017, 2018;

[9] Tổng công ty Cổ phần May Đức Giang, Báo cáo tài chính kiểm toán năm 2017, 2018;

[10] Tổng công ty Cổ phần May Hưng Yên, Báo cáo tài chính kiểm toán năm 2017, 2018;

[11] Tổng công ty Cổ phần Dệt May Hòa Thọ, Báo cáo tài chính kiểm toán năm 2017, 2018;